Vamos falar da Reforma Tributária do Consumo?

Selecione sua empresa:

Nova Nota Técnica 1.33 para janeiro de 2026.

A Nota Técnica 2025.002-RTC v1.33 adia a validação obrigatória dos campos do IBS e CBS na NF-e e NFC-e

para evitar rejeições em massa a partir de janeiro de 2026. Mesmo sem rejeição automática, a

obrigação legal de preencher os novos campos continua valendo desde 1º de janeiro de 2026,

conforme a Lei Complementar 214/2025, mas somente para empresas do Lucro Real e Presumido.

O adiamento ocorre porque 2026 será um ano de transição e testes, permitindo que empresas

e sistemas adaptem-se gradualmente às novas regras.

Contudo, não informar os campos do IBS/CBS, embora não gere rejeição na hora, pode resultar

em penalidades posteriores, já que configura descumprimento da obrigação legal.

Empresas do Simples Nacional não são obrigadas a informar!

Será que todas as empresas e seus sistemas já estão prontos?

Nosso sistema já atende a Reforma Tributária!

Para empresas do Lucro Presumido/Real

A Reforma Tributária do Consumo no Brasil é uma mudança histórica que busca simplificar o complexo sistema de impostos. Ela unifica vários tributos federais, estaduais e municipais em um modelo de Imposto sobre Valor Agregado (IVA) dual, alinhado às práticas internacionais. O principal objetivo é substituir o atual sistema complexo de impostos por um mais transparente e simples.

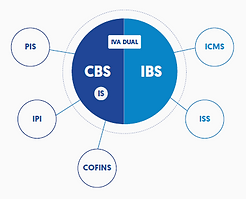

IVA (DUAL ): Imposto sobre Valor Agregado

Nosso atual sistema de impostos

Conhecido mundialmente por sua complexidade excessiva, falta de transparência, que em outras palavras, um sistema que atrapalha o crescimento. O objetivo da nova legislação é substituir cinco tributos complexos por apenas dois (o IBS e a CBS), criando um Imposto sobre Valor Agregado (IVA) no modelo dual, que é a base dos sistemas tributários mais eficientes do mundo.

Entender o Cronograma é o primeiro passo para transformar uma possível dor de cabeça em uma vantagem competitiva. Isso porque a transição não será de um dia para o outro; ela ocorrerá de forma gradual, em etapas bem definidas que vão de 2026 até 2033.

Como ela vai afetar sua empresa

A mudança no sistema tributário não é apenas uma questão de substituir nomes de impostos. É uma tentativa de destravar o potencial econômico do país, que cresce menos do que poderia justamente por causa da bagunça fiscal. O plano do Governo Federal é ambicioso: tornar a economia brasileira mais eficiente, justa e transparente, o que, segundo estudos da Fazenda, pode gerar um crescimento adicional de 12% a 20% no PIB em 15 anos.

Para as empresas, o impacto é direto e inevitável, pois afeta desde o preço de venda até a forma de apuração do imposto. A grande mudança é o fim da cumulatividade.

O real objetivo da Reforma Tributária

Imagine ter que calcular, mês a mês, regras de tributação diferentes para 27 estados e mais de 5.500 municípios. Essa é, em grande parte, a realidade do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre Serviços (ISS). Essa complexidade gera insegurança jurídica e a chamada “guerra fiscal” entre estados, que oferecem benefícios para atrair empresas.

A Reforma Tributária sobre o consumo mira exatamente nisso. Ela busca:

-

Reduzir a complexidade: Unificando PIS, COFINS, IPI, ICMS e ISS em apenas dois novos tributos de Valor Agregado (IBS e CBS).

-

Garantir a não-cumulatividade plena: Permitir que empresas gerem e aproveitem créditos sobre praticamente todas as compras de bens e serviços usados na produção, eliminando o efeito cascata.

-

Tributar no destino: O imposto será devido ao local onde o bem ou serviço é consumido, e não mais à origem da produção. Isso reduz drasticamente as desigualdades regionais, pois garante que municípios mais pobres e consumidores finais recebam a devida fatia da arrecadação.

A diferença de receitas entre os municípios mais ricos e os mais pobres, que hoje é de 200 vezes, será reduzida para 15 vezes com a nova regra de distribuição.

Modelo de IVA Dual (CBS e IBS)

A simplificação se baseia na criação de um Imposto sobre Valor Agregado com alíquota única para a maioria das operações, dividido em dois tributos:

-

Contribuição sobre Bens e Serviços (CBS): É o tributo federal. Substituirá o PIS e a COFINS.

-

Imposto sobre Bens e Serviços (IBS): É o tributo de competência compartilhada entre estados, municípios e o Distrito Federal. Substituirá o ICMS (estadual) e o ISS (municipal).

-

Imposto Seletivo (IS): Conhecido popularmente como “imposto do pecado”, ele incidirá sobre bens e serviços que são prejudiciais à saúde ou ao meio ambiente, como cigarros e bebidas alcoólicas, com o objetivo de desestimular seu consumo.

O IBS terá suas regras uniformes em todo o território nacional, mas a gestão da arrecadação será feita por um Comitê Gestor. Isso garante que, mesmo com um imposto compartilhado, as regras sejam únicas, acabando com a confusão de legislações estaduais e municipais que existe hoje.

Cronograma: A transição ano a ano até 2033

A transição para o novo modelo vai durar 7 anos. Nesse período, haverá uma convivência gradual entre as regras antigas e as novas, o que exigirá muita atenção e adaptação por parte das empresas, principalmente para os sistemas de gestão.

Quando a reforma tributária entra em vigor?

A vigência da Reforma Tributária é escalonada e depende do tributo em questão. A mudança mais significativa e imediata começa em 2027, quando a Contribuição sobre Bens e Serviços (CBS) entra em vigor em sua alíquota definitiva, extinguindo o PIS e a COFINS.

Já o Imposto sobre Bens e Serviços (IBS) inicia sua aplicação de forma gradual a partir de 2029.

A Lei Complementar 214/2025

A primeira etapa, que se estendeu até o final de 2025, é fundamentalmente legislativa. O foco está na criação das leis complementares que detalham as leis Complementares. A mais importante delas é a Lei Complementar nº 214/2025, que já foi sancionada e estrutura o funcionamento do IBS, da CBS e do Imposto Seletivo (IS).

Nessa fase foram definidos os detalhes operacionais, como:

-

Comitê gestor do IBS: A estrutura que será responsável por centralizar e unificar a arrecadação e a fiscalização dos impostos estaduais e municipais.

-

Cashback tributário: O mecanismo de devolução de parte dos impostos pagos diretamente a famílias de baixa renda, que visa reduzir a desigualdade social.

-

Regimes específicos: A Lei Complementar detalha como setores sensíveis (como educação, saúde e agronegócio) terão tratamento diferenciado, com alíquotas reduzidas ou isenções.

O debate crucial neste período é a definição da alíquota de referência. A alíquota é um dos pontos mais importantes, pois ela ditará o custo de vida e o custo de produção do país. O debate é aberto, mas as estimativas iniciais apontam para uma alíquota combinada (IBS + CBS) em torno de 28%.

2026: Período de testes

A partir de 5 de janeiro de 2026, começa o período de testes do novo sistema. A cobrança do IBS e da CBS será simbólica, com alíquotas mínimas:

Este ano serve como uma fase pedagógica, permitindo que as empresas, os escritórios de contabilidade e os desenvolvedores de softwares fiscais (ERPs) ajustem seus sistemas e aprendam a operar sob as novas regras.

2027 e 2028: Novo CBS e do Imposto Seletivo

O ano de 2027 marca a primeira grande virada no Cronograma da Reforma Tributária.

-

CBS em Pleno Vigor: As alíquotas definitivas da CBS entrarão em vigor, substituindo o PIS e a COFINS.

-

Extinção do IPI: A alíquota do Imposto sobre Produtos Industrializados (IPI) será zerada para a grande maioria dos produtos, permanecendo apenas para manter a competitividade da Zona Franca de Manaus (ZFM).

-

Imposto Seletivo (IS): O “imposto do pecado” será implementado.

O ano de 2028 será um período de consolidação, onde o foco estará na avaliação e em possíveis ajustes do novo sistema, especialmente após o primeiro ano de cobrança efetiva da CBS.

2029 a 2032: Transição progressiva (ICMS e ISS dão lugar ao IBS)

Esta é a etapa mais longa e mais delicada do Cronograma da Reforma Tributária, pois envolve a substituição dos impostos estaduais e municipais (ICMS e ISS) pelo Imposto sobre Bens e Serviços (IBS). A mudança ocorrerá de forma gradual e progressiva ao longo de quatro anos:

Durante esse período, o IBS será aplicado sobre uma fração da antiga carga tributária, enquanto o ICMS e o ISS terão suas alíquotas reduzidas na mesma proporção. Isso significa que sua empresa terá que lidar com três regimes fiscais simultaneamente (o novo IBS, o remanescente ICMS/ISS e o novo CBS) por alguns anos.

2033: A implementação total da Reforma Tributária

A partir de 1º de janeiro de 2033, a transição deverá estar completa. O sistema tributário brasileiro sobre o consumo será totalmente baseado no IVA Dual (IBS e CBS) e no Imposto Seletivo (IS).

Neste ano, PIS, COFINS, ICMS, ISS e IPI (este último, com exceção da ZFM) serão formalmente extintos, e o novo modelo, que promete mais neutralidade e transparência, entrará em operação plena.

A alíquota vai aumentar ou diminuir?

Ainda não há definição exata. A Lei Complementar 214/2025 estabeleceu o princípio da neutralidade na arrecadação, ou seja, o novo sistema deve arrecadar proporcionalmente o mesmo que o atual.

Segundo o Ministério da Fazenda, a alíquota de referência combinada (IBS + CBS) deve ficar em torno de 28%, valor estimado para manter a receita atual. Estados e municípios poderão definir suas próprias alíquotas de IBS, dentro de limites previstos.

A lei também criou um mecanismo de ajuste: se, em 2031, o total das alíquotas ultrapassar 26,5%, o governo deverá propor medidas para reduzir o percentual.

Regimes específicos e reduções: Quem paga menos?

Embora o princípio da alíquota padrão seja a regra, a legislação complementar previu a necessidade de regimes favoráveis para evitar o aumento da carga tributária em setores essenciais ou intensivos em mão de obra.

A Lei Complementar nº 214/2025 prevê:

-

Alíquota reduzida em 60% (40% da Alíquota padrão): Aplicada a serviços de saúde (planos, hospitais, clínicas), serviços de educação, insumos agropecuários, e produtos de higiene pessoal e limpeza.

-

Alíquota reduzida em 30% (70% da Alíquota padrão): Aplicada, por exemplo, a certas atividades de transporte.

-

Alíquota zero (Isenção): Aplicada a medicamentos listados e, em parte, a alimentos da Cesta Básica.

Oportunidade de Mercado

Se sua empresa atua em um dos setores beneficiados pela redução, a carga tributária pode ser menor do que a média. É fundamental que a contabilidade avalie seu mix de produtos e serviços para entender o real impacto e garantir que você aproveite todas as reduções fiscais previstas na nova lei.

Tabela dos novos CSTs

Acesse o Portal da Conformidade Fácil e confira a tabela das novas CSTs para ajustar o sistema. Portal da Conformidade Fácil

Baixe a tabela

Para empresas do Simples Nacional

E para o Simples Nacional o que muda?

O Simples Nacional será mantido após a Reforma Tributária de 2027, conforme a EC 132/2023.

A principal mudança será a substituição gradual de ICMS, ISS, PIS e Cofins pelo IBS e CBS, que passarão a compor o DAS, sem alterar a estrutura do regime.

A Lei Complementar 214/2025 trouxe uma novidade importante:

micro e pequenas empresas poderão escolher a forma de recolhimento do IBS e da CBS, permitindo maior competitividade e possibilitando a geração de créditos para seus clientes.

Até início de 2027, nada muda para os optantes do Simples:

As tabelas atuais continuam vigentes.

Os demais tributos, como INSS, IRPJ e CSLL, seguem sendo recolhidos normalmente dentro da guia única.

Como fica a emissão das Notas Fiscais

As empresas do Simples não são obrigadas a informar as novas tags de IBS, CBS e IS no XML por enquanto.Em 2026, passa a ser obrigatório apenas para Lucro Real e Lucro Presumido.Para o Simples, a obrigatoriedade começa somente em 2027, quando o governo passará a integrar internamente o IBS e o CBS no DAS, sem necessidade de destaque na nota fiscal.

Cronograma de mudanças

-

2026: Não haverá mudanças práticas para as empresas do Simples Nacional em relação aos tributos, conforme informado acima.

-

2027: Será o início da transição real. O PIS e a Cofins desaparecem e os novos tributos (IBS e CBS) começam a ser cobrados dentro do DAS. A partir desta data, todas as empresas do Simples Nacional serão obrigadas a adotar o regime de competência para apuração, pondo fim ao regime de caixa para o cálculo desses impostos.

-

2029 a 2033: Período de implementação gradual do IBS (tributo estadual e municipal que substituirá o ICMS e o ISS), até que a transição seja concluída.

Principais impactos

-

Manutenção do Regime: O Simples Nacional não será extinto, preservando a simplificação da arrecadação em uma guia única para micro e pequenas empresas, incluindo o MEI.

-

Crédito Tributário: Empresas do Simples Nacional que vendem para outras empresas (B2B) poderão gerar crédito de IBS e CBS para seus clientes, o que pode afetar sua competitividade.

-

Opção de Regime Híbrido: As empresas do Simples terão a opção de escolher entre o regime atual simplificado (pagando impostos por dentro da alíquota unificada) ou aderir ao regime regular (pagando o IVA por fora), participando do sistema de créditos.

Simples Híbrido, o que é e como vai funcionar?

Com a Reforma Tributária, a MPE no Simples Nacional terá duas opções para o IBS e a CBS, criando o que está sendo chamado de Simples Híbrido:

Atenção: Se a sua empresa (B2B) vende para outras empresas que dependem do crédito de IBS/CBS para abater seus próprios impostos, optar pelo modelo de recolhimento “por fora” será fundamental para não perder competitividade — e possivelmente clientes.

Nesse contexto, a contabilidade ganha um papel estratégico: cabe ao contador orientar o empresário sobre o regime mais vantajoso, ajudando a definir uma estratégia empresarial de sobrevivência e crescimento no novo cenário tributário.

2026 - Simples Nacional - Período de Testes

Quando a Sefaz vai exigir das Empresas do Simples Nacional as tags da reforma tributária no xml?

Foram implementadas mudanças relevantes nas regras de validação referentes ao preenchimento do grupo de impostos IBS e CBS na emissão de NF-e e NFC-e.

-

Para contribuintes com CRT 1 (Simples Nacional), 2=Simples Nacional, excesso sublimite de receita bruta ou CRT 4 (Simples Nacional – Microempreendedor Individual/MEI), a implementação em produção está prevista para 04/01/2027.

25/11/2025 - Publicada a Nota Técnica 2025.002.v.1.32, então esclarece para os contribuintes com CRT=1 (Simples Nacional), CRT=2 (Excesso de Sublimite), CRT=4 (MEI) a obrigatoriedade do IBS/CBS/IS se inicia apenas em 2027, conforme previsto no art. 348 da LC 214/2025.

Oportunidades que a Reforma Tributária deverá trazer

-

Redução da litigiosidade: Regras uniformes e mais claras diminuem a margem para interpretações e disputas judiciais, oferecendo mais segurança jurídica.

-

Crédito imediato: O novo modelo permite crédito total sobre todas as aquisições, inclusive bens de uso e consumo (CUB), o que não era possível antes. Isso pode reduzir a carga efetiva de muitos setores.

-

Melhora no fluxo de caixa (em parte): A possibilidade de ressarcimento mais transparente e rápido de créditos acumulados pode aumentar o capital no caixa das empresas.

Riscos e Desafios que exigem Planejamento:

-

Adaptação de sistemas: Seus sistemas de gestão fiscal e ERPs precisarão ser completamente atualizados para lidar com as novas bases de cálculo e a apuração “por dentro” ou “por fora” do Simples Nacional. Esse é um processo que demanda tempo e investimento.

-

Impacto no Fluxo de Caixa (com Split Payment): Para as empresas que optarem pela tributação “por fora” (Simples) ou no regime normal, a LC 214/2025 prevê a apuração e o pagamento dos tributos por meio do split payment. Isso significa que, no momento do pagamento do cliente, o banco ou meio de pagamento (como maquininhas de cartão) já retém a fração devida do IBS/CBS e só repassa o restante para o caixa da empresa.

-

Revisão de contratos: A escolha do regime no Simples Nacional e a mudança de impostos exigem que empresas revisem contratos com clientes e fornecedores para definir responsabilidades tributárias e cláusulas de reajuste de preços.

Para aproveitar as oportunidades e reduzir os riscos, é fundamental adotar uma postura proativa, acompanhando de perto a evolução da legislação e a publicação das regulamentações e ter um contador comprometido para te ajudar.

Nós estamos prontos

Nosso Sistema ERP está pronto para atender à Reforma Tributária.

Com a complexidade da transição gradual até 2033, que envolve a convivência de sistemas antigos e novos, ter o apoio de um parceiro contábil especializado em fiscal e tributário e um sistema que ofereça todas as necessidades ficais pertinentes, é mais do que uma necessidade: é uma estratégia de sobrevivência e crescimento.